24 сентября в Москве пройдет первое офлайн-заседание Development Club, которое мы проведем совместно с «РБК-Недвижимостью» в Москве. В преддверии этого события мы проанализировали основные тенденции и возможные перспективы на рынке жилья в период постпандемии.

О том, как в течение года менялся спрос на первичном и вторичном рынке и что будет, если не продлят льготную ипотеку, читайте в интервью с руководителем комитета по аналитике Российской гильдии управляющих и девелоперов и аналитического отдела Уральской палаты недвижимости Михаилом Хорьковым.

Беседовал Радик Нигматуллин, управляющий территориальный партнер DeVision в Екатеринбурге.

Р.Н.: После пандемии мы выходим на откровенный диалог с девелоперами и хотим понять, что произошло на рынке недвижимости с начала года. Как все это время менялся спрос на первичном и вторичном рынке?

М.Х.: Для того чтобы понять общие тенденции на рынке недвижимости в этом году, надо начать с кратких итогов прошлого года.

В большинстве сегментов рынка жилья 2019-й год оказался, пусть и ненамного, но хуже 2018-го. Рост рынка замедлился, он начал пробуксовывать. Процесс снижения ипотечных ставок уже начался, но он был медленный и не давал притока новых покупателей на рынок. Если обобщить, то после периода заметного подъема мы в прошлом году вышли на плато стабилизации.

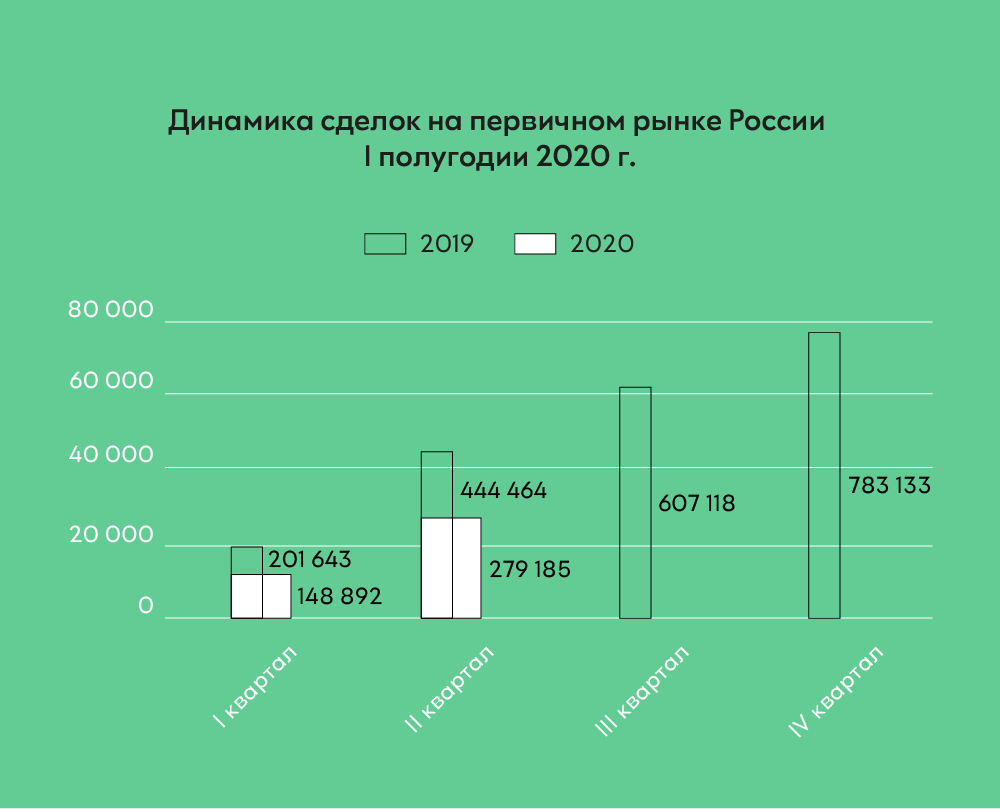

Но уже начало этого года оказалось более оживленным. Рынок показывал неплохую динамику. Девелоперы в начало года зашли с хорошим ассортиментом продаваемых лотов. Поэтому в абсолюте в первом квартале мы выросли.

А в марте уже началось ожидание пандемии. У покупателей возникли страхи, что они могут остаться с деньгами без квартиры. Поэтому этот месяц тоже завершился неплохо. Те, кто был в процессе подготовки сделки, поторопились и постарались завершить ее до введения карантина.

Р.Н.: С чем это связано? С инструментами, которые применяли девелоперы, с их возможностью все-таки «затащить» клиента в офис компании, несмотря ни на что, чтобы подписать договор?

М.Х.: На динамику апреля повлияли два фактора: во-первых, сам карантин, во-вторых, то, что покупатели, которые уже в марте заходили на сделку, в марте же ее и завершили. Поэтому апрельские показатели оказались провальными. Рынок Екатеринбурга, например, за этот месяц просел в среднем на 37% к показателям марта.

Р.Н.: Можем ли мы говорить о том, что клиенты, которые хотели купить, и девелоперы, которые хотели продать, продали и купили? Ведь многие застройщики просто закрыли свои офисы.

М.Х.: Это был момент кардинального перелома. Ожидания и покупателей, и продавцов были очень контрастные. Но главное, чем нам запомнился тот месяц, — то, что ожидания в основном были негативные.

Многие девелоперы, конечно, сориентировались в рынке и практически сразу начали предлагать клиентам дистанционные форматы общения. Но ведь это отнюдь не означало, что клиенты были готовы к такому общению. Многие из них взяли паузу и решили понаблюдать, что будет происходить дальше.

Многие застройщики действительно просто на это время закрыли свои офисы.

Р.Н.: Но даже в таких сложных и совершенно новых для рынка условиях клиенты, которые хотели купить, и девелоперы, которые хотели продать, продали и купили. Покупатели на рынке все равно оставались, и те из девелоперов, кто был активен, спрос закрывали.

М.Х.: Правда, они смогли отработать оставшийся спрос, но по итогу, количество сделок в этот месяц все равно заметно снилось, упало число первичных обращений.

Р.Н.: Спрос, который упал в апреле-мае, был связан с тем, что нельзя было выйти на улицу? Либо все-таки со страхом потерять работу и лишиться источников дохода?

М.Х.: Падение спроса в апреле-мае было связано не только с карантином или со страхом лишиться источников дохода. Скорее, оно было связано с негативными ожиданиями покупателей.

Это скорее эмоциональный фактор, который влияет на принятие решений. Ведь за один месяц человек не может стать в разы беднее, у него не могут поменяться какие-то долгосрочные цели, а ожидания могут корректироваться достаточно быстро.

Помощь рынку недвижимости пришла неожиданно — вместе с радикально снизившейся ипотечной ставкой. О мерах поддержки государство заявляло с самого начала карантина, и какие-то меры поддержки девелоперы ожидали, но сокращение до 6,5% оказалось хорошим сюрпризом. Именно он на все эти месяцы и определил развитие рынка жилья в России.

Уже в мае показатели продаж девелоперов зависели от того, кто из них и как выстраивал свои коммуникации с покупателем. У некоторых компаний уже этот месяц выдался очень хорошим. А у других заметный приток покупателей с ипотекой пришелся на июнь. Но в течение последующих месяцев мы видим, что практически у всех продажи восстановились и превысили прошлогодние показатели.

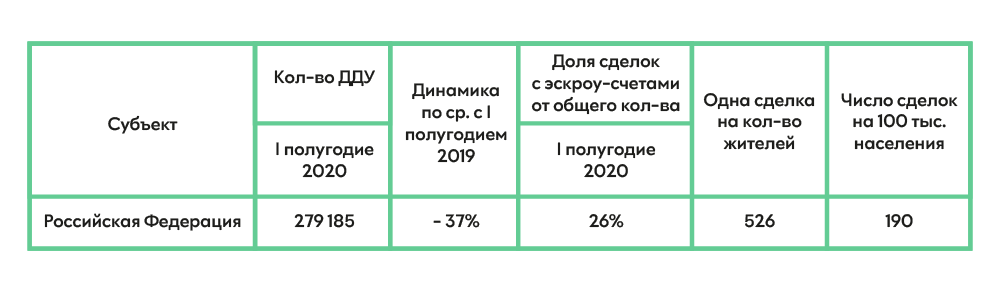

Сыграла свою положительную роль льготная ипотека. Ведь если сравнить количество сделок с ипотекой и без нее, то число сделок без привлечения кредитных средств осталось практически на уровне прошлого года, даже чуть-чуть меньше. А количество ипотечных сделок выросло относительно прошлого года в полтора раза.

И если в прошлом году доля ипотеки в структуре сделок была во многих городах на уровне 50%, то сейчас она выросла до 60-75%. У некоторых компаний эта цифра еще больше. Получается, что сам по себе рост рынка произошел за счет увеличения доли ипотеки.

Поменялась в последнее время и структура спроса на рынке жилья. До 2018 года мы фиксировали рост продаж в комфорт классе. При этом доля студий и однокомнатных квартир, хоть и медленно, но сокращалась.

В 2019 году и в течение всего 2020 года мы фиксируем упрощение спроса. Это означает не только смещение спроса в сторону ультракомпактных студий. Это и общее уменьшение площади объектов всей линейки.

Понятно, что возможности рынка определяет бюджет покупателя. В период нехватки свободных денег самая дешевая трехкомнатная квартира станет хитом продаж, несмотря на планировку, экспозицию и качество проекта. И именно такой спрос демонстрирует, что возможности покупателя ограничены.

Сегодня, с точки зрения территориального разнообразия, формируются районы дешевого жилья. Районы с большим числом простых и тесных квартир. Это ответ на финансовые возможности покупателей. Обычно это периферийные территории. И ипотека стимулирует продажи в первую очередь здесь, в низкобюджетном сегменте. Конечно, это не значит, что девелоперы будут строить только простое и дешевое жилье. Но рынок в очередной раз разворачивается в эту сторону.

Р.Н.: То есть мы два года от этого уходили и теперь будем обратно возвращаться к этому? Уже ведь был период, когда студий и однокомнатных квартир было очень много?

М.Х.: Думаю, что тенденция этого и следующего года — движение в сторону более простых вариантов, решений и, соответственно, в сторону экономии.

Р.Н.: Получается, клиенты покупают сейчас квартиры не для улучшения жилищных условий, а просто, чтобы было?

М.Х.: В ближайший год люди будут приобретать жилье, только если это действительно нужно. Если в однокомнатной квартире живут вчетвером и дети подросли, эта покупка просто необходима. Но если те же 4 человека живут в двушке, то при всей тесноте жилищный компромисс достигнут, и такую семью в текущих условиях вытащить на рынок гораздо сложнее.

Но, возможно, если у них есть материнский капитал, они решатся взять студию в новостройке, чтобы затем ее продать и когда-то в будущем, через несколько лет, улучшить жилищные условия. Люди видят, что квартиры после долгого периода ценовой стагнации продолжают дорожать. Они понимают, что деньги, которые дает им сегодня государство, надо использовать. И такая модель поведения опять работает на упрощение рынка.

Р.Н.: Кроме ипотеки, что еще влияет на увеличение спроса на рынке?

М.Х.: Стоит сказать, что абсолютное большинство держателей материнского капитала сегодня идет на рынок жилья. К сожалению, часто такие семьи действительно приобретают студию про запас, а не идут на улучшение жилищных условий.

Р.Н.: А что с ценами на вторичку? Моя гипотеза, что вторичка пошла сейчас в рост в объеме и в цене, потому что появилась потребность поменять вторичку на новостройку, чтобы успеть попасть в льготную ипотеку.

М.Х.: Так как льготная ипотека касается только новостроек, рынок вторичного жилья в течение этого года испытывал совсем противоположные тенденции. Если объем сделок с новостройками в этом году существенно растет, то вторичный рынок сжимается. Только в течение месяца-двух оборачиваемость на нем пошла вверх, а весной и в начале лета было очень тяжело. И это одна из причин упрощения спроса: если человек не может быстро продать свою старую квартиру, он не может претендовать на улучшение жилищных условий.

Если оборота на вторичке нет, если моя двухкомнатная хрущевка не продается, то я как покупатель не смогу прийти на первичный рынок за новой квартирой. Для качественного развития первичного рынка необходима активная работа вторичного рынка. Рынку нужен оборот.

Цены на вторичку действительно медленно растут. Это связано с тем, что ликвидного предложения в этом секторе не так много. Несмотря на видимое разнообразие, оборот в последние месяцы также вырос. Те, кто идет за улучшением жилищных условий по льготной ипотеке, торопятся завершить сделки до 1 ноября, поэтому они готовы торговаться. Хотя эксперты и говорят, что, скорее всего, в том или ином виде программа будет продлена, но пока это лишь предположения. Поэтому фактор 1 ноября стимулирует и вторичный рынок.

Р.Н.: Давайте попробуем сделать прогнозы на два сценария: если продлят льготную ипотеку и если ее не продлят.

М.Х.: В любом случае, мне кажется, следует ждать определенного охлаждения рынка.

Даже если после 1 ноября программу продлят, тот, кто уже находится в процессе покупки и живет этим сроком, торопится завершить сделку до этой даты. Поэтому мы, так или иначе, обслуживаем спрос из будущего.

И если льготную ипотеку продлят, рынку будет необходимо какое-то время, чтобы накопить массу людей, готовых приобрести жилье. А тот, кто только входит в процесс, должен дойти до банка, получить одобрение и т. д. На все эти процедуры нужно время.

Фактор дешевой ипотеки работает лишь на контрасте. После 10% она воспринимается как дешевая, но если рынок живет в этих условиях полгода-год, она уже не будет казаться такой привлекательной. Это будет просто реальность рынка. И тут в первую очередь необходимо будет следить за тем, как будет меняться ключевая ставка ЦБ.

В сентябре, скорее всего, изменений ждать не стоит. С одной стороны, это хорошо: покупатели получат сигнал о том, что еще больше ипотека дешеветь не будет. И, возможно, они решат, что дальше ждать не имеет смысла.

Тем более что, кроме поддержки, которую получает отрасль от государства, и сами девелоперы работают над поддержкой спроса: теми специальными предложениями, которые они готовят для покупателей.

Остается вопрос: почему, несмотря на всю поддержку и льготную ипотеку, не растут объемы строительства? Ведь процесс вывода новых проектов у девелоперов сейчас скорее исключение, чем норма. Что это, переоценка рисков со стороны девелоперов? Или первый результат перехода на проектное финансирование?

Если банки тормозят рынок, то государству необходимо вмешаться. Иначе мы будем наблюдать ситуацию, при которой цены на жилье настолько вырастут, что даже ипотека под 4% не поможет. Ведь при входе в ипотеку у покупателя есть ограничения.

Р.Н.: А какие ожидания аналитиков в этом году оправдались?

М.Х.: В течение года у большинства специалистов на рынке недвижимости было больше негативных ожиданий. И не все из них реализовались. Это произошло благодаря тому, что решение о льготной ипотеке было принято на опережение. Еще не было негативных результатов, а профильные министерства уже приняли решение.

Но, в любом случае, в будущем ожидаем спад. И это не зависит от того, продлят или не продлят льготную ипотеку. Рынок в любом случае начнет сжиматься.

Во-первых, мы еще не до конца ощутили все последствия пандемии и перестройки экономики, связанной с этим. Это ведь целая цепочка событий. Многие остались без работы, доходы населения в целом упали.

Во-вторых, уже сегодня во многих крупных региональных центрах около 20-30% семей платят ипотеку. Если добавить к этому числу тех, кто никогда в принципе не возьмет ипотеку, эта цифра выглядит очень внушительной.

Р.Н.: 30% семей – это много или мало?

М.Х.: Конечно, во многих странах эта цифра больше, но там и более развита инфраструктура продажи залоговой недвижимости. Продал один ипотечный дом — переехал в более просторный, а если выплаты стали слишком велики, наоборот, — в дом поменьше. И при этом покупатель продолжает спокойно платить ипотеку.

Р.Н.: То есть пузыря, как на американском рынке недвижимости, нам не видать? Ведь 20-30% — это не такая большая доля.

М.Х.: В России, во-первых, у покупателей отношение к таким вещам более настороженное, во-вторых, сам рынок не готов к подобной схеме. Многие покупатели не готовы перекредитовываться, не выплатив первую ипотеку. И хотя в этом есть определенный резерв для рынка, но до него еще надо дорасти.

Еще весной, когда мы пытались оценить ситуацию, мы говорили, что после запуска льготной ипотеки на рынке произойдет некая переоценка ценностей. Она будет длиться в течение лета, а к осени мы, наверное, начнем ощущать реальные экономические последствия.

И сейчас мы по-прежнему ожидаем, что переоценка рынка в конце года и в следующем году будет. И того оптимизма, который сейчас есть на рынке, в следующем году, я думаю, уже не будет.

Рынок станет более сложным, более конкурентным. Сейчас, на фоне роста цен и хороших сделок, на рынок будет выходить больше новых проектов. Но волна повышенного спроса к этому моменту может уже уйти.

Р.Н.: Что в таком случае можно порекомендовать девелоперам?

М.Х.: Если говорить о перспективе следующего года-двух, я бы посоветовал девелоперам начинать реализацию более дробных проектов.

Р.Н.: Разбивать на этапы строительства?

М.Х.: Да, разбивать большие проекты на отдельные этапы. Ведь за последние лет 5-7 многие строительные проекты стали просто гигантскими.

Р.Н.: Но это ведь связано с тем, что сейчас девелоперы осваивают большие земельные участки. Переходить на маленькие проекты означает, что надо дробить сами участки.

М.Х.: Это вопрос восприятия рисков. Сегодня периоды роста спроса и рыночного спада стали более короткими. Девелопмент должен либо принимать эти риски, либо подстраиваться и сокращать инвестиционные циклы.

На этом месте хочется сказать — вот он повод вернуться к малоэтажной и среднеэтажной застройке. Но, к сожалению, в большинстве городов доля этого сегмента совсем маленькая. И говорить о них как о значимом сегменте рынка пока не приходится.

Хотите узнать больше об итогах пандемии и технологиях повышения маржинальности бизнеса? Регистрируйтесь на первое офлайн-заседание Девелопмент клуба в Москве.